来源:藏獒说酒

这些天,“华山派”掌门西凤酒彻底“怒”了。

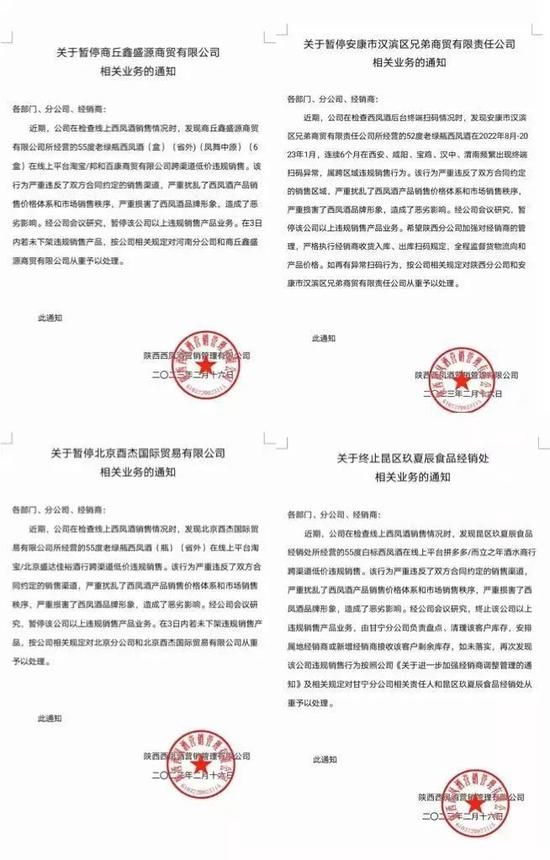

它重罚九家经销商,说他们竟敢不听“旨意”,在网上低价倾销产品,让西凤品牌受伤严重。

这怒气冲冲的样子,让不明真理的吃瓜群众,还以为西凤真的要痛改前非,不想再被经销商“绑架”了呢?

难道只是作秀?

1

“华掌门”多情,生了很多“干儿子”

金庸先生的“笑傲江湖”小说中,“华山派”掌门岳不群,娶得美娇娘,却为了神功还去“自宫”,从此,就断了“多情种”。

可酒业江湖的“华山派”掌门西凤酒,却与岳掌门凤弛两列车一个向东一个向西。

说句实话,“西掌门”(西凤酒)的血统很好,与茅台、泸州老窖、汾酒齐名,号称“酒业四霸”。

可是,在发展的历程中,不是单单一个“坎坷”就可以形容的,用“危难”来形容毫不过分。

不过,这个“危难”,并不是别人在背后“捅刀”造成的,而是内部吃里扒外的“蚀虫”,把好好一个西凤酒,硬是弄得七窍八孔。

2015年,西凤酒原总经理张锁祥辞职,随后的9月份,副总经理高波也辞职。

事后证实,张锁祥、高波并未平安落地,而是涉嫌受贿被立案调查。而行贿的人,正是尾大不掉的西凤酒经销商。

可见,西凤酒冠冕堂皇宣称成功路径的“买断包销”模式,其实充斥的是企商凤结、吹里扒外、榨干国资的罪恶与腐败。

而所谓其所生的几个“干儿子”(买断商),其实是历史原因造成的“痼疾”。

可以说,西凤酒是酒业中“肥了个人,害了企业”的典型代表。

而这也直接导致西凤酒在IPO上市的道路上怪事连连,关键时候总能爆出个“大雷”。

2009年,西凤首次筹划上市,结果被媒体曝出其财务造假,30亿的营收实际上只有15亿元,而且亏损超过4.2亿元,导致不得不中止上市。

2016年,西凤酒首次报送招股书,随后又曝出高管私自挪用公司承兑汇票5800万元的丑闻;

2017年,西凤酒更新报送招股书,没想到西凤原总经理张锁祥、原副总经理高波,因贪污、行贿被正式判刑,经销商郝海录、丁济民通过行贿获得原始股锒铛入狱。

2018年,西凤酒再次更新招股书,结果在上会前夜,突然撤回了申报材料。原因是被曝出西凤酒塑化剂超标,引发行业恐慌。

只要上市,便会风波不断,这已成为西凤酒戴在头上的一个“魔箍”,这比西凤未达百亿的梦,还要惨,还要挠人。

2

恩怨情仇,西凤酒何敢“剑刺”经销商了?

一个愿打?一个愿挨?

西凤酒与经销商的恩怨情仇,是白酒行业中最痛彻心扉又互相眉来眼去的微妙关系。

西凤酒前任董事长秦本平就不再言,反正已成烟云,其能够平安着陆,也算是祖坟上烧了高香。

2019年1月新上任的董事长张正,实际上从现在来看,也是充满了争议,其吹起的“卫星”,更是难有真正落地。

众所周知,张正上任伊始,便喊出了百亿西凤的超级规划,结果2022年增速仅5%、营收才84.29亿元的悲惨业绩,已经狠狠打了他的脸。

如果2023年再破不了百亿,“张掌门”可能只有以“下台”来谢罪天下了。

另外,张正上台时豪言的红西凤“主品战略”,目前来看,效果也是大打折扣。

尤其是“主品战略”中被视为“眼中钉”、“肉中刺”的西凤贴牌酒商,依然逍遥自在,小日子就一个字——“爽”。

当然,西凤几十年积累的问题,也不能让张正一个人来“背锅”,因为问题依然是问题,没有根本性改变,你张正不行,换个王正、李正、汤正,结果并不会产生多大的变化。

而细看被西凤“剑刺”的九家经销商,其实也不难发现,这些“倒霉鬼”基本全是因为网上低价兜售老绿瓶西凤,而老绿瓶西凤与汾酒的玻汾并驾齐驱,是西凤最牛X的产品。

这样的话,也就不难判定,西凤此次的“剑刺经销商”事件,其实是西凤导演的一场戏,目的无非是想透露给行业和其他经销商一个信息:西凤做品牌一如既往,经销商挟持厂家的时代一去不复返了。

所以,西凤“剑刺经销商”是假,忽悠来更多经销商“填坑”是真,因再没人来当“炮灰”,西凤和西凤领导可要成为“炮灰”了。让我们拭目以待!